¿Qué es la tasa anual equivalente (TAE)?

La tasa anual equivalente (TAE) es el tipo de interés de una cuenta de ahorro o de un producto de inversión que tiene más de un periodo de capitalización. La TAE se calcula partiendo de la base de que los intereses pagados se incluyen en el saldo del pago del principal y que el siguiente pago de intereses se basará en un saldo de cuenta ligeramente superior.

Características de la tasa anual equivalente TAE

- El Tasa Anual Equivalente (TAE) es el tipo de interés efectivo de una inversión, préstamo o cuenta de ahorro tras el cálculo de la capitalización.

- El TAE también se conoce como tasa anual equivalente o tasa de rendimiento anual (APY).

- Si hay más de un periodo de devengo en un año, el APY será mayor que el tipo de interés declarado o nominal.

- El método TAE significa que los intereses pueden ser compuestos varias veces en un año, dependiendo del número de pagos de intereses.

El TAE también se conoce como tasa anual equivalente o rendimiento anual equivalente (APY).

El TAE es el tipo de interés real que recibe un inversor por una inversión, un préstamo u otro producto basado en la capitalización. El TAE revela a los inversores la rentabilidad que pueden esperar de una inversión (ROI), es decir, la rentabilidad real de una inversión basada en el devengo que es superior al tipo de interés declarado o nominal.

Si los intereses se calculan -o se componen- más de una vez al año, el rendimiento de la inversión será mayor que el tipo de interés declarado. Cuantos más periodos de capitalización haya, mayor será la diferencia entre ambos.

Cómo calcular el TAE

Para calcular la TAE sigue los siguientes pasos y formulas:

- Divida el tipo de interés nominal (TIN) por el número de pagos de intereses (compuestos) al año y sume uno.

- Aumente el resultado hasta el número de pagos de intereses por año (compuestos).

- Resta 1 al siguiente resultado.

La TAE se indica en forma de porcentaje (%).

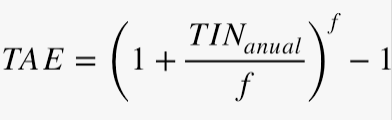

TAE = (1 + r/f)f-1.

R es el tipo de interés nominal y F la frecuencia de los pagos.

O lo que es lo mismo:

Calculadora TAE

Aquí incluimos una calculadora online para el TAE

https://www.top5credits.com/es/calculadora/

https://www.calculatorsoup.com/calculators/financial/effective-annual-rate-calculator.php

Ejemplo de TAE en las cuentas de ahorro

Para una cuenta de ahorro

Supongamos que un inversor desea vender todos los valores de su cartera de inversión y colocar todo el producto en una cuenta de ahorro.

El inversor decide entre colocar los ingresos en el Banco A, el Banco B o el Banco C, en función del tipo de interés más alto que se ofrezca.

El Banco A tiene una oferta de tipo de interés del 3,7% que paga un interés anual. El Banco B tiene un tipo de interés ofrecido del 3,65 % que paga intereses trimestralmente y el Banco C tiene un tipo de interés ofrecido del 3,7 % que paga intereses semestralmente.

El tipo de interés declarado que se paga en una cuenta que ofrece un interés mensual puede ser inferior al tipo de interés de una cuenta que sólo ofrece un pago de intereses al año.

Sin embargo, cuando se acumulan los intereses, la primera cuenta puede ofrecer una mayor rentabilidad que la segunda. Por ejemplo, una cuenta que ofrece un tipo de interés del 6,25% pagado anualmente puede parecer más atractiva que una cuenta que paga el 6,12% con pagos de intereses mensuales.

Sin embargo, la TAE de la cuenta con pagos de intereses mensuales es del 6,29%, frente al 6,25% de la cuenta con pagos de intereses anuales.

Por tanto, el Banco A tendría un tipo de interés anual equivalente del 3,7% o (1 + (0,037 / 1))1 – 1. El Banco B tiene una TEA del 3,7% = (1 + (0,0365 / 4))4 – 1, lo que equivale al Banco A, aunque el Banco B se compone trimestralmente. Por lo tanto, al inversor le daría igual colocar su dinero en efectivo en el Banco A o en el Banco B.

Por otro lado, el Banco C tiene el mismo tipo de interés que el Banco A, pero el Banco C paga intereses cada seis meses. Por consiguiente, el Banco C tiene una TAE del 3,73 %, que es más atractiva que la de los otros dos bancos. El cálculo es (1 + (0,037/2))2 – 1 = 3,73 %.

Ventajas e inconvenientes del TAE

La principal ventaja del TAE es que es el tipo de interés real porque tiene en cuenta los efectos de la capitalización.

Además, es una herramienta importante para los inversores, ya que les ayuda a evaluar los bonos, los préstamos o las cuentas para comprender su verdadero rendimiento de la inversión (ROI).

Desgraciadamente, cuando los inversores evalúan diversas opciones de inversión, la AIA no suele mencionarse. Los inversores deben hacer el trabajo de calcular la cifra ellos mismos.

También es importante tener en cuenta que el TAE no incluye las comisiones que puedan estar asociadas a la compra o venta de la inversión. Además, la propia capitalización tiene limitaciones, siendo el máximo posible la capitalización continua.