¿Qué es el coste unitario?

El coste unitario (también llamado «coste fijo medio o coste medio») es el coste por unidad de un producto que se calcula dividiendo el coste fijo por el número de unidades reales de producción y que varía según aumente o disminuya la producción de unidades en un año determinado.

Características del coste promedio unitario

El coste promedio es el coste fijo total dividido por el número de unidades producidas durante el año.

El coste promedio unitario puede aplicarse a productos, servicios o compras de los mismos.

Se puede decir que el coste promedio es el coste variable por unidad, ya que el coste por unidad varía con el número de unidades producidas.

Los costes fijos son inevitables por naturaleza y siguen siendo los mismos independientemente del ciclo de producción de la empresa.

En casos excepcionales, el coste fijo total también puede aumentar debido a un incremento de los gastos fijos, como la contratación de más empleados, el aumento de los pagos de alquiler, el aumento de los pagos de intereses, etc.

Es opuesto al coste variable medio, que es constante por unidad y el coste variable total aumenta a medida que aumenta el número de unidades producidas.

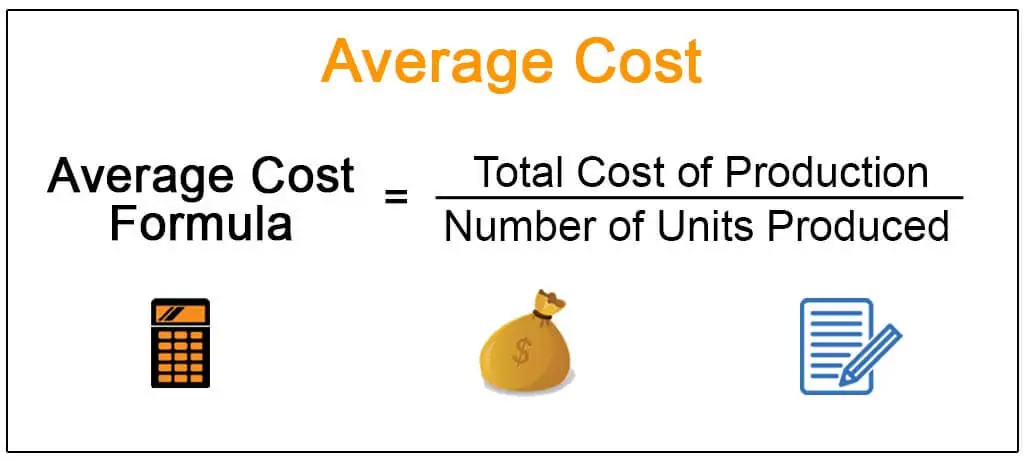

Fórmula del coste promedio

La fórmula del coste fijo es la siguiente:

Coste promedio unitario = total de costes de producción / numero de unidades producidas

Como calcular el coste unitario promedio

Podemos calcularlo siguiendo estos cinco pasos:

Paso 1: En primer lugar, determine el costo fijo de producción incurrido durante el período dado, incluido el salario, depreciación y amortización, alquiler de arrendamiento, gastos de marketing y publicidad, etc.

Estos costos no cambian con el cambio en el volumen de producción.

Paso 2: Luego, determine el costo variable de producción incurrido durante el período dado, incluido el costo de las materias primas, los salarios, la factura de electricidad, etc.

Estos costos dependen principalmente del volumen de producción.

Paso 3: A continuación, calcula el total coste de producción sumando el costo fijo (paso 1) y el costo variable de producción (paso 2).

Costo total de producción = Costo fijo de producción + Costo variable de producción

Paso 4: Ahora, determine el número de unidades producidas durante el período dado.

Paso 5: Finalmente, calcule el costo promedio de producción dividiendo el costo total de producción (paso 3) por el número de unidades producidas (paso 4), como se muestra a continuación:

Fórmula de Costo Promedio = Costo Total de Producción / Número de Unidades Producidas

Ejemplos de costes promedio unitario

Imagina que has puesto en marcha un negocio online de venta de sombreros de lujo para mujeres. El coste total fijo y variable (sumando todos los insumos como empleados, materiales, electricidad, etc…) para producir 300 sombreros asciende a 5.000 dólares.

Has acabado produciendo 300 sombreros de invierno. Utilizando la fórmula, tu coste medio por sombrero es de 16,67 dólares.

Por supuesto, querrías vender esos sombreros por mucho más de lo que te costó producirlos para ganar dinero. Y no querrías venderlos por menos de eso, o estarías perdiendo dinero.

He aquí un ejemplo de la ecuación:

16,67 dólares de coste por unidad = 5.000 dólares de coste de producción / 300 sombreros de invierno

Ventajas y desventajas del coste medio unitario

Ventajas

A continuación se indican algunas ventajas:

- Es fácil calcular el coste promedio si se nos proporcionan los datos pertinentes.

- El coste unitario medio se reduce a medida que la empresa produce más unidades.

- Por lo tanto, un aumento de la eficacia operativa conlleva una reducción del coste de F.A. por unidad.

- Una reducción del coste promedio implica un aumento de la rentabilidad unitaria.

- Las empresas también pueden calcular el número de unidades de equilibrio que deben alcanzar. Con los datos del umbral de rentabilidad, la empresa puede decidir el número mínimo de unidades que debe producir.

- La dirección puede decidir si invierte o no en nuevas máquinas.

Desventajas

Estas son algunas de las desventajas:

- Una reducción de la eficiencia operativa conlleva un aumento del coste unitario de producción.

- Además, si una empresa aumenta los costes fijos manteniendo la base invariable (es decir, sin aumentar el número de unidades producidas), se produce un aumento del coste promedio.

- El coste promedio suele ser ignorado por los analistas cuando el coste fijo total se recupera a partir del número de unidades de equilibrio.

- Es un coste comprometido inevitable de la empresa.

- Un aumento del coste promedio implica una menor eficiencia y puede provocar problemas de continuidad de la actividad.

- Un aumento del coste promedio también proporciona a la dirección resultados de costes inadecuados, ya que el coste total por unidad supera el precio de venta.

Conclusión

Se puede decir que «cuanto más produzca la empresa, menores serán sus coste medios unitarios.»

Un aumento de los costes de A.F. indica una eficiencia cuestionable de la empresa. La dirección puede tomar medidas estrictas si los costes de A.F. superan un determinado límite.

Por lo tanto, «cuanto más bajo, mejor» se aplica a los costes promedios.