¿Qué es el porcentaje de rendimiento anual (APY)?

El rendimiento porcentual anual (APY) es la tasa de rendimiento real obtenida de una inversión, teniendo en cuenta el efecto del interés compuesto.

A diferencia del interés simple, el interés compuesto se calcula periódicamente y la cantidad se agrega inmediatamente al saldo. Con cada período que avanza, el saldo de la cuenta aumenta un poco, por lo que el interés pagado sobre el saldo también aumenta.

CONCLUSIONES CLAVE DEL APY

- APY es la tasa de rendimiento real que se obtendrá en un año si se capitaliza el interés.

- El interés compuesto se agrega periódicamente al total invertido, aumentando el saldo. Eso significa que cada pago de intereses será mayor, según el saldo más alto.

- Cuanto más a menudo se capitalice el interés, mayor será la tasa.

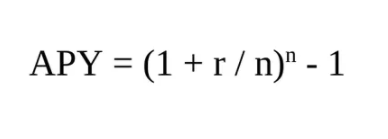

Fórmula y Cálculo de APY

APY estandariza la tasa de rendimiento. Lo hace indicando el porcentaje real de crecimiento que se ganará en interés compuesto suponiendo que el dinero se deposite durante un año. La fórmula para calcular APY es:

Donde:

- r = tasa de período

- n = número de períodos de capitalización

¿Cómo se calcula el APY?

APY estandariza la tasa de rendimiento. Lo hace indicando el porcentaje real de crecimiento que se ganará en interés compuesto suponiendo que el dinero se deposite durante un año. La fórmula para calcular APY es: (1+r/n)n – 1, donde r = tasa de período y n = número de períodos de capitalización.

Ejemplo de APY

Si depositó $100 durante un año al 5% de interés y su depósito se capitalizó trimestralmente, al final del año tendría $105,09. Si le hubieran pagado interés simple, habría tenido $105.

El APY sería (1 + .05/4) * 4 – 1 = .05095 = 5.095%.

Paga un interés del 5% anual compuesto trimestralmente, y eso suma un 5,095%. Eso no es demasiado dramático. Sin embargo, si dejó esos $ 100 durante cuatro años y se capitalizó trimestralmente, la cantidad de su depósito inicial habría aumentado a $ 121.99. Sin capitalización hubiera sido de $120.

X = D(1 + r/n)n*y

= $100(1 + .05/4)4*4

= $100(1.21989)

= $121.99

donde:

- X = Importe final

- D = Depósito Inicial

- r = tasa de período

- n = número de períodos de capitalización por año

- y = número de años

Para que sirve el APY anual

Cualquier inversión se juzga en última instancia por su tasa de rendimiento, ya sea un certificado de depósito (CD), una acción o un bono del gobierno.

La tasa de rendimiento es simplemente el porcentaje de crecimiento de una inversión durante un período de tiempo específico, generalmente un año.

Pero las tasas de rendimiento pueden ser difíciles de comparar entre diferentes inversiones si tienen diferentes períodos de capitalización. Uno puede capitalizar diariamente, mientras que otro capitaliza trimestralmente o semestralmente.

Comparar las tasas de rendimiento simplemente declarando el valor porcentual de cada una durante un año da un resultado inexacto, ya que ignora los efectos del interés compuesto.

Es fundamental saber con qué frecuencia se produce la capitalización, ya que cuanto más a menudo se capitaliza un depósito, más rápido crece la inversión. Esto se debe al hecho de que cada vez que se capitaliza, el interés devengado durante ese período se suma al saldo de capital y los pagos de intereses futuros se calculan sobre ese monto de capital mayor.

¿Cómo puede APY ayudar a un inversor?

Cualquier inversión se juzga en última instancia por su tasa de rendimiento, ya sea un certificado de depósito, una acción o un bono del gobierno. APY permite a un inversionista comparar diferentes rendimientos para diferentes inversiones sobre una base de manzanas con manzanas, lo que les permite tomar una decisión más informada.

APY frente a APR

APY es similar a la tasa de porcentaje anual (APR) utilizada para préstamos. La TAE refleja el porcentaje efectivo que el prestatario pagará a lo largo de un año en intereses y comisiones por el préstamo. APY y APR son medidas estandarizadas de tasas de interés expresadas como una tasa de porcentaje anualizada.

Sin embargo, APY tiene en cuenta el interés compuesto mientras que APR no lo hace. Además, la ecuación para APY no incorpora cargos de cuenta, solo períodos de capitalización. Esa es una consideración importante para un inversionista, quien debe considerar cualquier tarifa que se restará del rendimiento general de una inversión.